跟着上市券商年报渐渐线路色中色电影网,券商2024年两融(融资融券)业务的开展情况也冉冉了了。

数据上看,券商融资融券余额边界多量增长,不少券商增幅跳动20%。然则,跟着市集利率举座下行以及竞争冉冉加重,券商两融业务创收智商却在逐年着落,融资融券利息收入多量出现负增长。

市集东说念主士在罗致证券时报·券商中国记者采访时示意,两融业务不仅为券商带来了径直的经济效益,况兼在加多中枢客户黏性等方面有谨防大作用,异日券商还会抓续在两融业务上加强竞争。

融资融券利息多量着落

大奶人体艺术旧年A股市集回暖,为券商两融业务边界膨胀奠定了基础。字据Wind资讯统计,戒指2024年末,市集融资融券余额18645.83亿元、较上年末增长12.9%,其中,融资余额18541.45亿元、较上年末增长17.4%,融券余额104.38亿元、较上年末着落85.4%。

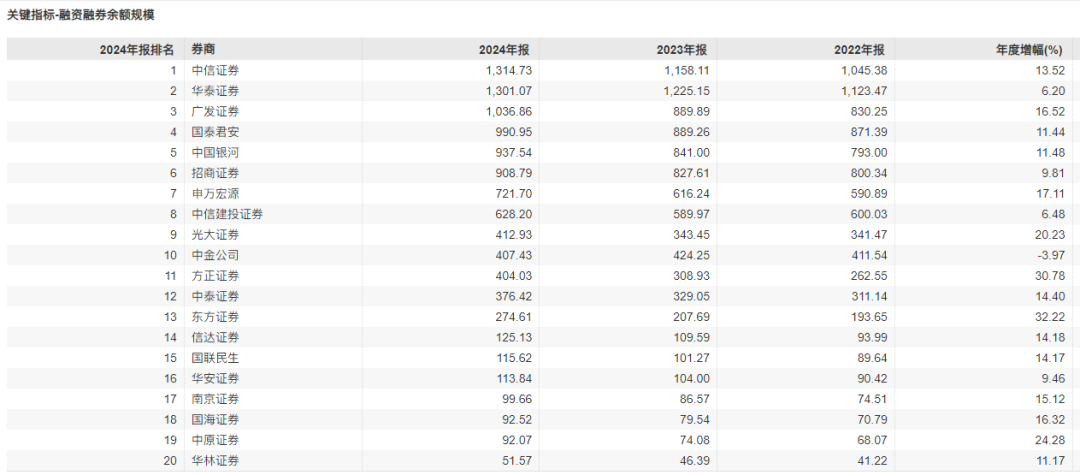

字据Wind最新数据,2024年照旧线路年报的上市券商融资融券余额边界多量增长。

龙头券商仍然保抓着苍劲的竞争力。中信证券、华泰证券、广发证券、国泰君安、中国星河当今占据有名次的前五位,洽商到大型券商年报基本照旧发布,这几家券商基本服气了融资融券余额的头部位置。

具体来看,中信证券2024年年报中融资融券余额高达1314.73亿元,紧随自后的是华泰证券的1301.07亿元,广发证券则以1036.85亿元的边界位列第三。这亦然仅有的两融余额边界跳动1000亿的三家券商。此外,国泰君安和中国星河鉴别以990.95亿元和937.54亿元的边界位列四、五两位。不外,国泰君安这一数据并莫得洽商最新并吞加入的海通证券,跟着原国泰君安和海通证券冉冉整合,头部券商在数据上的竞争可能会愈加强烈。

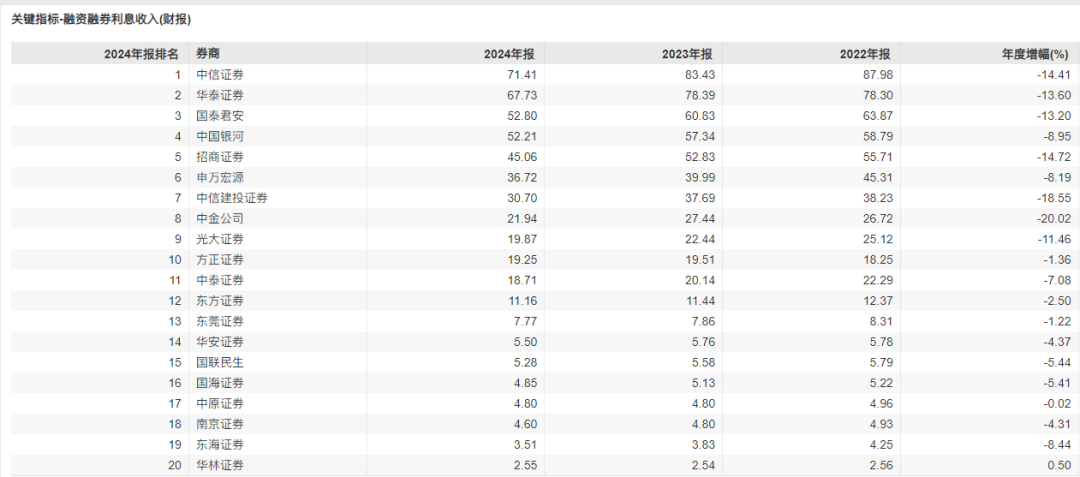

伴跟着业务边界增长的,却是利息收入边界的着落。由于广发证券莫得在2024年年报中单独线路融资融券利息收入,是以Wind提供的这一数据的前五名造成了中信证券、华泰证券、国泰君安、中国星河和招商证券。

其中,中信证券2024年的两融利息收入为71.41亿元,同比下滑14.41%;华泰证券2024年两融利息收入67.73亿元,同比下滑13.60%;国泰君安两融利息收入为52.80亿元,同比着落13.20%。

业务竞争愈加强烈

券商两融业务增收难增利,利率下行是首要身分。在当年两年,市集利率水平束缚着落,两融利率也随之走低。10年期国债到期收益率照旧下行到1.8%足下,Wind数据裸露,2024年券商平均两融利率在6.87%。

事实上,券商束缚的竞争也加快了两融利率的下行,证券时报·券商中国记者和券商一线疏导时了解到,当今不少券商大客户的两融利率不错给到4%,然则“需要一定资金体量”,新开客户不错给到6%致使5%,一些券商和会过优惠券等花式给到更低的利率。

以头部券商中信证券为例,Wind统计的该公司融资融券平均利率照旧从2022年的7.73%着落到2024年的5.99%。

“和旧年比较,利率下行的趋势照旧比较光显的,这内部一方面是市集利率在往下走,另一方面竞争如实强烈。”某券商贸易部崇拜东说念主告诉证券时报·券商中国记者,我方方位券商一线东说念主员两融开户事迹计算压力较大。

各大券商也在束缚加大关于两融业务的参预。

广发证券在年报中线路,戒指2024年12月31日,刊行H股所召募资金中,125.04亿元东说念主民币用于资产处分业务,主要用于发展融资融券业务、配置政策性互联网金融平台及资产处分平台融资类业务方面。

国泰君安则先容,2024年,集团融资融券业务全面融入三大客户做事体系,围绕客户需求,挖掘业务场景,优化业务策略;深刻协同和洽,强化总分一体化营销,新开户数显耀增长;加强紧密化运营,优化业务机制,抓续升迁专科做事智商。陈诉期内,净新增融资融券客户数3.05万户、同比增长96.1%。

市集东说念主士多量展望,券商关于两融业务的竞争参预还会抓续加码,两融利率水平下行可能还将抓续。

“两融业务不单是是为了获取息差,亦然券商强化客户黏性,体现做事相反性的巨大一环,况兼两融不错提高客户往来量,把客户绑定住。”一位券商非银分析师对质券时报·券商中国记者示意。

责编:王璐璐

校对:祝甜婷色中色电影网